Einladungskurrende Sitzung 12. Mai 2026

Einladungskurrende Sitzung 12. Mai 2026

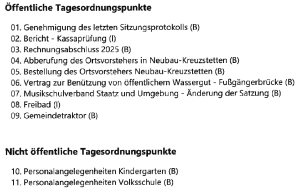

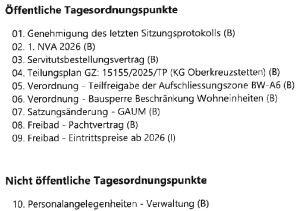

TOP 1: keine Beanstandungen, daher automatisch genehmigt Protokoll Sitzung 26.3.2026

TOP 2: ÖVP beim 1. NVA dagegen, die anderen Fraktionen stimmen zu; die 220.000 € aus einem Grundstücksverkauf ergeben sich bei einer geplanten Änderung des Flächenwidmungsplans im Herbst (Umwidmung des Kürbiskern-Grundstücks in Betriebsgebiet, siehe GR-Protokoll vom 23.9.25, TOP 16)

Was soll mit dem Geld geschehen? Die ÖVP spricht sich gegen ein „Versickern“ im laufenden Budget aus (dieser Einwand entspricht auch der NÖ Gemeindeordnung § 69: Erträge aus Vermögensveräußerungen sind zur Instandhaltung des Gemeindevermögens, zur Schaffung neuer Vermögenswerte oder zur Tilgung bestehender Darlehensschulden zu verwenden). Der Bgm. spricht von vielen getätigten Investitionen, dass das „alle Gemeinden“?? so machen würden, von den Aufwendungen für das neue Feuerwehrauto…; Bedarfszuweisungen und aufgenommene Darlehen zählen für mich nicht zu „Gemeindeinvestitionen“ aus dem Gemeindebudget!

Was soll mit dem Geld geschehen? Die ÖVP spricht sich gegen ein „Versickern“ im laufenden Budget aus (dieser Einwand entspricht auch der NÖ Gemeindeordnung § 69: Erträge aus Vermögensveräußerungen sind zur Instandhaltung des Gemeindevermögens, zur Schaffung neuer Vermögenswerte oder zur Tilgung bestehender Darlehensschulden zu verwenden). Der Bgm. spricht von vielen getätigten Investitionen, dass das „alle Gemeinden“?? so machen würden, von den Aufwendungen für das neue Feuerwehrauto…; Bedarfszuweisungen und aufgenommene Darlehen zählen für mich nicht zu „Gemeindeinvestitionen“ aus dem Gemeindebudget!

TOP 3: Servitutsbestellung beim Kürbiskerngrundstück ![]()

TOP 4: Teilungsplan Grundstück Nr. 1907

TOP 5: Teilfreigabe BW-A6

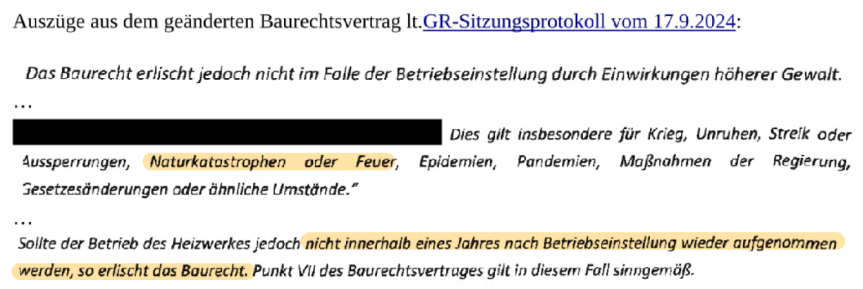

TOP 6: Bausperre wird bis 12.6.2027 verlängert Verlängerung Bausperre

TOP 7: Satzungsänderung beim GAUM: ohne Auswirkung auf die Gemeinde

TOP 8 + 9: Freibad-Eintrittspreise bleiben für heuer gleich, nächstes Jahr wird eine Anpassung=Erhöhung nötig sein

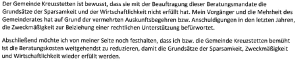

Pachtzins 4.000 €, evtl. Reduktion (Schlechtwetter so wie 2025) möglich, Beschluss im GR nötig